Oscar und ich, wir bauen uns drei Geld-Pools auf. Einen Pool “Leben”, einen Pool “Puffer” und einen Pool “Arbeiten”. Unser Vermögen werden wir auf diese Pools im Verhältnis 10%, 20% und 70% aufteilen.

Oscar und ich, wir bauen uns drei Geld-Pools auf. Einen Pool “Leben”, einen Pool “Puffer” und einen Pool “Arbeiten”. Unser Vermögen werden wir auf diese Pools im Verhältnis 10%, 20% und 70% aufteilen.

So werden wir unser Vermögen für uns arbeiten lassen und das Leben geniessen – wir werden reich an Zeit.

Du lernst den Faktor 1.4 kennen und die überrissenen 20%.

Bei den Zielen haben Oscar und ich grob definiert was bis im Jahr 2023 angespart werden soll.

Das Ziel besteht darin, ein Gesamtvermögen aufzubauen, so dass es gross genug ist, selbst zu arbeiten – Sprich: Unser Geld arbeitet (fast) alleine und wir werden reich an Zeit.

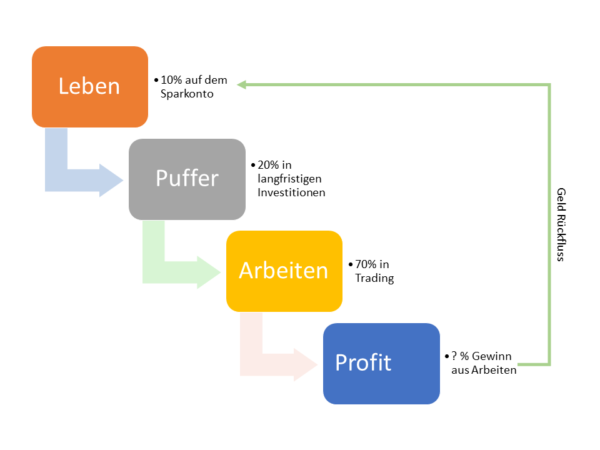

Dabei soll das Gesamtvermögen wie folgt in sogenannte 3 Pools aufgeteilt werden:

- Leben: 10% auf dem Sparkonto

- Puffer: 20% in langfristigen Investitionen (passiv)

- Arbeiten: 70% in Trading (aktives Money Management)

Das Ganze ist ein erster Wurf – wir können uns gut vorstellen, dass unser Sparziel im Verlaufe der Zeit noch etwas angepasst und optimiert wird. Wir lernen nie aus und Oscar hat sicher noch die eine oder andere coole Idee im Köcher.

Wieso diese Aufteilung?

Jeder dieser 3 Pools hat seine Aufgabe.

Pool 1: “Leben”

Pool 1 „Leben“ ist wie der Name schon sagt zum Leben – für das tägliche Leben, für den Alltag. Oder auch unser Lohn – man gibt nur aus was man hat. Keine Schulden. Kleinkreditwerbung sollte eh verboten werden! Sogar noch vor der Werbung für Zigaretten!!

Pool 2: “Puffer”

Pool 2 “Puffer” ist eine Knautschzone für Unvorhergesehenes und Notfälle.

Pool 3: “Arbeiten”

Pool 3 “Arbeiten” sichert uns das zukünftige Leben. Das Geld arbeitet für uns und wir unterstützen es mit minimalem Aufwand.

Der Wasser- bzw. Geldfluss zwischen den Poolen

Die folgende Grafik visiualisiert den Geldfluss vereinfacht. Der Geldfluss wird ein bis 2 mal pro Jahr ausgelöst. Die Beschreibung der Details folgt anschliessend an die Grafik.

Grundsätzlich ist dieser Geldfluss ein Kreislauf – wenn der unterste Pool voll ist, fliesst der Überfluss in den obersten Pool und von da fliesst das Geld wieder nach unten.

Mit der Erklärung fange ich in der Mitte an: Im Pool “Arbeiten” rackert das Geld für uns. Daraus entsteht Ende Jahr ein Profit bzw. unsere Einnahmen. Diese Einnahmen fliessen Ende Jahr in den Pool “Leben“ bis dieser Pool wieder 10% des Gesamtvermögens ausmacht. Weitere Mittel fliessen dann in den Pool “Buffer“ bis die 20% erreicht sind. Der Rest fliesst zurück in den Pool “Arbeiten“.

Damit der Geldfluss starten und unsere Leben finanziert werden kann, soll wie in den Zielen vereinbart das Gesamtvermögen im 2023 auf die 3 Pools aufgeteilt sein. Wichtig dabei: die ursprüngliche Geldmenge im Pool “Arbeiten”, darf nie unterschritten werden.

Nun gibt es eigentlich 2 Varianten wie der Geldfluss über die Zeit ausschauen kann. Jedoch kommt für uns nur eine Variante in Frage, es werden jedoch im Folgenden beide kurz betrachtet.

Geldfluss Variante 1: High Risk – Rückkehr zum Konsumismus

Das Geld im Pool “Arbeiten” vermehrt sich für uns. Ende Jahr summieren wir alle Pools inklusive Profit und teilen diese in 3 Teile à 10%, 20% und 70%. Somit erhöhen sich alle 3 Pools und uns bleibt mehr Geld für das “Leben”. Juhuu… wir können mehr konsumieren, wie geil!

Beispiel Variante 1:

Anfangs Jahr:

- 10%: 20’000.00

- 20%: 40’000.00

- 70%: 140’000.00

- Profit: 0.00

Ende Jahr vor Geldfluss:

- 10%: 0.00

- 20%: 40’000.00

- 70%: 140’000.00

- Profit: 28’000.00

Ende Jahr nach Geldfluss/Anfang nächsten Jahres:

- 10%: 20’800.00

- 20%: 41’600.00

- 70%: 145’600.00

- Profit: 0.00

Toll, 4% mehr zum Leben!

Geldfluss Variante 2: Cool – Reich an Zeit

Das Geld im Pool “Arbeiten” vermehrt sich für uns. Ende Jahr nehmen wir den Profit und füllen den Pool “Leben” mit dem ursprünglichen Betrag welcher beim Start 10% ausgemacht hat. Der Rest geht zurück in den Pool “Arbeiten.

Beispiel Variante 2:

Anfangs Jahr:

- 10%: 20’000.00

- 20%: 40’000.00

- 70%: 140’000.00

- Profit: 0.00

Ende Jahr vor Geldfluss:

- 10%: 0.00

- 20%: 40’000.00

- 70%: 140’000.00

- Profit: 28’000.00

Ende Jahr nach Geldfluss/Anfang nächsten Jahres:

- 10%: 20’000.00

- 20%: 40’000.00

- 70%: 148’000.00

- Profit: 0.00

Toll, mehr als genug Geld um zu leben und unser Arbeitskapital vergrössert sich – so sind wir gut gepolstert für magere Jahre wo die Arbeit vielleicht auch mal etwas weniger wird – für unser Geld, wir arbeiten ja nicht ;).

Bei den beiden Varianten haben wir zur Vereinfachung Notfälle und mögliche Gewinne aus dem Puffer nicht berücksichtigt. Da wir diesen Pool passiv investieren, werden auch da manchmal Gewinne abfallen welche wieder reinvestiert werden – also ein Buffer-Buffer.

Zusätzliche Absicherung, Faktor 1.4

Bei den Zielen wurde auch definiert, dass das arbeitende Geld einen durschnittlichen Jahresprofit von 20% abwerfen soll. Diese 20% sollen ungefähr 1.4 mal den Betrag darstellen, welcher zum Leben gebraucht wird. Der geneigte Leser hat das in obigen Beispielen sicher erkannt. In der Grafik wurde der Prozentbetrag bewusst als ? dargestellt, da diese 20% Profit pro Jahr einen Durschnittswert über mehrere Jahre symbolisieren.

Der Faktor 1.4 stellt aber nichtsdestotrotz eine Absicherung dar – einerseits wenn unser 3. Pool mal nicht so gut arbeitet, so erreichen wir hoffentlich doch noch den Betrag für das Pool “Leben”. Andererseits kann es ja sein, dass man mal etwas mehr Mittel braucht – da haben wir den Faktor 1.4 und den Pool “Puffer”.

Jedoch, und das ist der Masterplan: Wenn alles nach Plan läuft, so ist sichergestellt, dass unser arbeitender Pool stärker wird und mehr abwirft und unser generelles Polster für die harten Winter anwächst.

Und zu guter letzt gibt es uns auch die Möglichkeit Gutes zu tun, Weitergeben in Form von Spenden und anderen helfen.

Der Unterschied

Die FIRE Community steht mehr auf passives Anlegen. Das finde ich ganz ok, jedoch hat es einen grossen Nachteil: Das benötigte Anfangskapital. Wenn wir von ungefähr 7% jährlichem Profit ausgehen, bräuchten wir anstelle von 200’000.- Kapital wie in den obigen Beispielen ca. das doppelte Anfangskapital, also 400’000.-.

Dies sind nur Beispiele, das muss sich nun jeder auf seine eigene Situation ummünzen.

Ich höre die Jammeries und Nein-sager schon… “mimimimimi… ich will mich aber nicht mit meinem Geld beschäftigen und… mimimimimi… 20% sind sowieso überrissen”.

Mit Geld beschäftigen

Mit allem was dir wichtig ist, beschäftigst du dich – mit deiner Familie, mit Freunden, um deine Gesundheit kümmerst du dich und sogar jahrelang um deinen Job (wenn du ihn liebst, super… siehst du den Wink?). Aber mit Geld willst du dich nicht beschäftigen? Nicht mal ein paar Minuten pro Woche um die Kontrolle zu gewinnen und um damit Leben zu können?

20% sind überrissen

Wieso? Nur weil es die sogenannten Finanzexperten sagen? Oder einfach weil du es glaubst?

Natürlich ist es überrissen!

Es ist überrissen wenn du denkst, es sei mit 5 Minuten Initialaufwand getan – lernen und studieren ist angesagt.

Natürlich ist es überrissen!

Es ist überrissen wenn du denkst, einmal den Dreh raus, nix mehr zu tun.

Natürlich ist es überrissen!

Es ist überrissen wenn du denkst, dass du in 30 Tagen Millionär wirst.

Natürlich ist es überrissen!

Es ist überrissen wenn du denkst, das Geld böse ist.

Natürlich ist es überrissen!

Es ist überrissen wenn du denkst, dass es überrissen ist.

Es ist natürlich nicht überrissen, wenn du bereit bist einen Initialaufwand zu leisten, wenn du bereit bist, jede Woche ein paar Minuten aufzuwenden, wenn du bereit bist, dich zu öffnen und dich für deine Träume einsetzt.

Zum Schluss

Vielleicht möchtest du nun wissen, wie gross dein Gesamtvermögen sein sollte, damit dieses Modell für dich funktioniert (auch wenn du noch nicht weisst wie man die 20% Profit im Jahr erreicht… keine Angst, das kommt noch)?

Im Baukasten findest du einen Download, der dir bei der Berechnung des Gesamtvermögens, ausgehend von deinem jährlichen Lebensbudget, hilft. Oder du schaust einfach wie gross dein Pool “Leben” im Moment wäre, wenn du dein Gesamtvermögen auf die 3 Pools aufteilst.

Nenn uns deine Ideen und Gedanken…. wie würdest du deine Ersparnisse nutzen? Und stehst du für deine Träume ein? Und wenn ja, wie?

Hinterlasse eine Nachricht