Das 8. Weltwunder und die Gewohnheit zu sparen macht uns bald «Reich an Zeit». Oscar und ich zeigen auf, wie sich Sparen und der Zinseszins-Effekt gegenseitig positiv beeinflussen und den Chill-Faktor erhöhen – vielleicht das 9. Weltwunder?

Das 8. Weltwunder und die Gewohnheit zu sparen macht uns bald «Reich an Zeit». Oscar und ich zeigen auf, wie sich Sparen und der Zinseszins-Effekt gegenseitig positiv beeinflussen und den Chill-Faktor erhöhen – vielleicht das 9. Weltwunder?

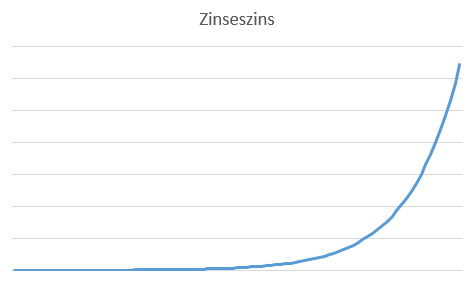

Das 8. Weltwunder – so bezeichnete Albert Einstein den Zinseszins. Und warum? Wohl dem Umstand geschuldet, dass das menschliche Gehirn Mühe hat, sich exponentielles Wachstum vorzustellen. Und genau das passiert auch bei den Finanzen und dem Zinseszins – anfallende Zinsen werden wieder reinvestiert und so dreht sich das Rad. Je länger er läuft, desto wirkungsvoller wird der Zinseszins-Effekt.

Eigentlich weiss das doch jedes Kind (gelernt in der Schule), nur Wenige können sich’s aber auch vorstellen und noch viel Wenigere machen davon Gebrauch.

Lange bleibt die Kurve flach, jedoch plötzlich steigt sie an, und wie – das meinen wohl die Schlauen, wenn sie erzählen, dass sie ihr Geld arbeiten lassen. Und genau diesen Trick lassen wir einfliessen, um «Reich an Zeit» zu werden.

Oscar und ich wollen aber noch mehr von diesem Zinseszins-Effekt profitieren – deshalb kombinieren wir den Zinseszinseffekt mit Sparen.

Wenn wir den Zinseszins mit unserer Sparrate kombinieren, erhalten wir einige interessante Erkenntnis.

Wir lieben es zu träumen und zu experimentieren. Den Zinseszins-Effekt kennen wir und auch Sparen geniessen wir. Jeden Monat sparen wir etwas und legen es zu einem bestimmten Zinssatz an. Nun fragen wir uns, wie lange wir bei spezifischen Sparraten und Zinsen jeweils Sparen und Investieren müssen, bis wir mit dem jährlich anfallenden Zinsbetrag unsere jährlichen Einnahmen, bspw. Lohn, gedeckt hätten (vor dem Abzug des Sparanteils, wir wollen ja auch in Zukunft sparen, denn Sparen ist Gewohnheitssache). Also ab welchem Jahr wir frei und «Reich an Zeit» sind.

Monatliche Sparrate:

10%

20%

30%

Zinsen die unsere Anlagen abwerfen:

Jährlich 5%, macht monatlich 0.42%

Jährlich 10%, macht monatlich 0.83%

Jährlich 15%, macht monatlich 1.25%

Jährlich 20%, macht monatlich 1.67%

Resultate – Nach wievielen Jahren entspricht unser Zinsertrag mindestens unserem Jahreslohn?

| Parameters | Years |

|---|---|

| 10% Sparrate, 5% Jahreszins | 18 |

| 20% Sparrate, 5% Jahreszins | 13 |

| 10% Sparrate, 10% Jahreszins | 12 |

| 30% Sparrate, 5% Jahreszins | 11 |

| 20% Sparrate, 10% Jahreszins (oder 10% Sparrate, 15% Jahreszins) |

9 |

| 30% Sparrate, 10% Jahreszins (oder 10% Sparrate, 20% Jahreszins) |

8 |

| 20% Sparrate, 15% Jahreszins | 7 |

| 30% Sparrate, 15% Jahreszins (oder 20% Sparrate, 20% Jahreszins) |

6 |

| 30% Sparrate, 20% Jahreszins | 5 |

Logischerweise, wer hätte auch was anderes erwartet, dauert es die kürzeste Zeitspanne, wenn die Sparrate und der Jahreszins am grössten sind. Bei diesem Setup würde nach 5 Jahren der Jahreszinsbetrag dem Jahreseinkommen entsprechen.

Und da sparen einfacher ist als einen hohen jährlichen Zins zu generieren, haben wir jeweils wenn 2 Möglichkeiten zum selben Resultat geführt haben, die Variante mit höhrer Sparrate bevorzugt.

Was in unseren Augen auch sehr interessant ist, ist der Umstand, dass mit einer Sparrate von 30% und einem Jahreszins von nur 5% doch bereits nach 11 Jahren der Zinsertrag das Einkommen deckt.

Uns ist klar, dass dies ein ziemlich einfaches Modell ist – aber hey, wir sind nicht kompliziert und wir mögen nichts kompliziertes. Einfach soll es sein, und einfach umzusetzen. Für uns haben wir veranschaulicht, dass es möglich ist, «Reich an Zeit» zu werden… darum Klatschen wir ab und investieren in die Praxis – versuchen sogar noch mehr als 30% zu sparen und den Jahreszins von 20% zu erreichen – genau so wie in den Zielen definiert.

Hinterlasse eine Nachricht